将来の見通しをつける

家族信託

認知症になった親の財産管理の方法

家族信託の基本的な仕組みとメリットをわかりやすく解説

あなたの不安を解消できる解決方法「家族信託」

親が認知症になるのは誰しも初めてのことなので、この先どうなるのか分からず不安になりますよね。

そのお気持ち、とてもよく分かります。

でも、大丈夫です!

この記事を読めば、私がこれまで多くの家族をサポートしてきた「家族信託」という解決方法で、あなたの不安を解消し、あなた自身の将来の見通しをつけることができます。

家族信託で、あなたとあなたの家族が安心して暮らせる将来を手に入れましょう。

私は8年間、家族信託の実務に携わってきました。

また、私自身も自分の親と家族信託を利用した経験から、家族信託についてわかりやすくお伝えします。

家族信託とは?

「家族信託」という言葉を初めて聞く方も多いですよね。

家族信託とは、一言でいうと 「家族のためのルール作り」 です。

親御さんが元気なうちに、将来のもしもの時に備えて、家族みんなが安心できる「お金のルール」を作ります。

家族信託で最も大切なのは、何のために家族信託をするのかという目的と、家族間の強い信頼関係です。

1人だけで決めるのではなく、家族みんなでチームになって設計し、契約書という形で残します。

生前から相続までの「お金の問題を解決する」家族信託

家族のルールは主に、親が生きている間と相続が起きた後の2つの場面に分けて作ります。

登場人物は、財産を託す親御さん(主役)と、財産を託されるお子さん(準主役)。

原則として、財産を管理するお子さんは無報酬です。

全財産を託す必要はなく、財産の7割だけ託すというように、託す財産を選べます。

そして、財産の所有権が移ることがポイント。例えば、1,000万円を子どもに渡し、管理を任せるイメージです。

このように、家族信託は、家族みんなで協力して、安心して将来を過ごせるようにするための仕組みです。

家族信託のメリットは?

- 認知症が進んだ後も、口座の凍結を気にせず親の財産を本人のために使える。

- 財産の管理や必要な手続きを、信頼できる家族に託すことができる

- タイミングを見て不動産を売却し、医療費や生活費、介護費に充てることができる

- 親のためにお金を立て替えたり、仕事を辞める必要がない

- 財産の承継方法を事前に決めておくことで、家族間のトラブルを防げる

このような方は、

家族信託をご検討ください

- 介護費用を長期的に賄うだけの蓄えがなく、最終的には自宅を売却する必要があるかもしれない

- 仕事の都合で、自宅での介護は難しい。介護施設への入居を考えている

- 父親は資産を持っているが、母がすでに認知症が進んで判断能力がない状態

- 相続対策を何もしていないため、多額の相続税が発生する可能性がある

- 遠方に住む親が、身内や詐欺などで騙されて、財産を失うのではないかと心配している

認知症でも家族信託は締結できるの?

「意思能力がある」とは

民法では、「意思表示をした時に意思能力がなかった場合は、その法律行為は無効」とされています。

「意思能力がある」とは、契約内容のメリット・デメリットを理解できる状態を指します。

また、自分自身に関する基本的な情報も答えられる必要があります。

つまり、判断能力が低下すると、自分の財産を自由に扱うことができなくなります。

将来、意思能力がなくなった時のために、事前に対策をしておくことが大切なのです。

認知症初期であれば、締結できる可能性大

認知症の初期段階であれば、家族信託契約を結べる可能性は高いです。

最終的な判断は、公証役場で契約締結時に公証人が行います。

早く準備を進めたくても、家族それぞれの事情により話し合いが進まなかったり、公証役場の予約が埋まっている(特に地方はよくあります)といった、こちらではコントロールできないことが発生して、契約までに時間がかかる場合があります。

その間に、親御さんがケガや病気をして判断能力が一気に低下するなど、状況が変わる可能性も考慮しなければなりません。

実際にこのような事例で、家族信託ができなかった方もいらっしゃいました。

判断能力がなくなった親の財産管理方法は?

判断能力がなくなった親御さんの財産を管理したい場合は、法定後見制度を利用するしかありません。

家族が後見人に選ばれることもありますが、最終的な決定は裁判所が行います

資産の状況や家族関係などを考慮し、揉め事がある場合は弁護士が、そうでない場合は司法書士などが選ばれることが多いです。

最も大切なのは、

判断能力よりも信頼関係

最も重要なのは、「財産を託す側」と「託される側」の信頼関係です。

信頼関係がなければ、たとえ親御さんに判断能力があっても家族信託は成立しません。

家族信託が難しい場合は、

任意後見契約、事前の財産管理委任契約をプロの士業に依頼する、金融機関に預ける、

あるいは何もしないという選択肢になります。

家族信託で選択肢を広げて、「将来の見通しをつけられる」メカニズム

何もしなければ、生前も相続も、民法というルールの中でしか選択肢を持つことができません。

しかし、家族信託という仕組みを活用することで、民法というルールを超えて、将来の選択肢を広げることができます。

家族信託は、いわば新しい選択肢への扉を開く鍵のようなものです。

この扉を開くことで、親御さんがご自身の財産をどのように管理してほしいのか、どのように処分してほしいのか、誰にどれくらいの財産を承継してほしいのかを、事前に家族間で話し合い、契約(家族のルール作り)によって決めることが可能になります。

家族信託を活用すれば、家族の状況に合わせた柔軟な対応ができ、将来の見通しをつけることができます。

認知症の親の財産管理、

放置するとどうなる?

家族信託で解決できること

親のための立替負担が始まり拡大する

「お金の問題」

家族信託で

解決

親の財産を使って

介護ができる

家族信託で

解決

詐欺や身内などから

お金を守れる

見えないところで問題が大きくなる

「家族の問題」

家族信託で

解決

見通しのある

遠距離介護ができる

家族信託で

解決

家族間の争いを

軽減できる

少額の財産でもトラブルになる

「相続の問題」

家族信託で

解決

親子の意思を

反映できる

家族信託で

解決

信託財産は遺産分割協議をしなくていい

遺言について

相続が発生した際の明確なルールは、遺言です。これが最優先となります。

遺言書がなければ、遺産分割協議で全員が合意し、その通りに財産を分けることができます。

もし、話し合いがまとまらない場合は家庭裁判所の調停で話し合いを行い、承継割合を決定します。

調停でも合意に至らなかった場合は、裁判所の審判に従わなければなりません。

面倒で難しい

「手続きの問題」

家族信託で

解決

専門家に頼めば、

選択肢が広がる

家族信託によくある

誤解を解説

家族信託、財産は全部託さないといけない?

いいえ、そんなことはありません。

例えば、親御さんの全財産が3,000万円だとしましょう。

その中で、自宅と現金1,000万円だけを家族に託す、ということも可能です。

また、家族信託を始めてから、「やっぱりこの財産も追加で託しておきたい」と思ったら、後から信託財産に追加することもできます。

ただし、追加する場合も、親御さんご自身がしっかりと判断できる状態であることが条件となります。

家族信託は、ご家族の状況やご希望に合わせて、柔軟に設計できるのが大きなメリットです。

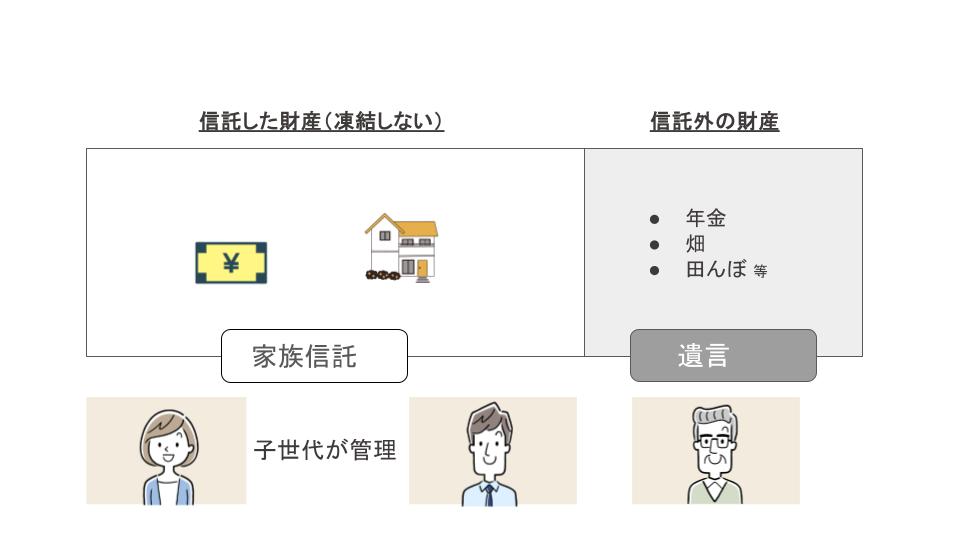

信託した後は下記のように信託した財産とそれ以外の財産に分かれます。

家族信託と信託銀行のサービスは、何が違うの?

家族信託と、信託銀行やメガバンクが提供している「家族信託」という名前のサービスは別物 です。

大きな違いの一つは、「財産の預け先」と「種類」です。

銀行のサービスでは、現金のみ銀行に預けることができますが、自宅(不動産)を預けることはできません。

家族信託であれば、不動産の他にも、有価証券、会社の自社株式なども家族に託すことが可能です。

法律的な根拠は、信託銀行は「信託業法」、家族信託は「信託法」です。

どちらが良い悪いというわけではありません。

それぞれの特徴をよく理解して、ご自身の状況に合った方を選んでください。

もし、迷われている場合は、お気軽にご相談ください。

贈与税はかかりますよね?

いいえ、家族信託では贈与税はかかりません。

家族信託は、財産を「あげる(贈与する)」のではなく、信頼できる家族に「託す」という契約だからです。

財産の利益は親のままにして、管理や処分を家族に任せるのです。

また、相続時の財産の評価額も、家族信託をした時としていない時で変わりませんのでご安心ください。

もし、贈与税や相続税についてさらに詳しく知りたい場合は、お気軽にご相談ください。

実の子どもでなくても、家族信託はできるの?

はい、できます。

実子がいらっしゃらない場合は、姪や甥など、託す立場の方より若い兄弟姉妹や配偶者との家族信託契約も可能です。

家族信託にかかる費用の

相場と内訳

家族信託の費用は、非常に分かりにくいです。

理由としては、家族信託を締結するにあたって色々な専門家が関わるからです。

どこに依頼しても、基本的には「家族信託のコンサルティング費用」+「実費」という構成になります。

コンサルティング費用に「信託契約の作成費用」が含まれていない場合は、別途10万〜30万円程度の費用が発生しますのでご注意ください。

コンサルティング費用

の内容

財産の評価額に応じて変動します。

一般的に、「信託する財産の評価額」×「掛け率」がコンサルティング費用になります。

例えば、評価額 1億円 × 1%の場合は、コンサルティング費用は100万円です。

家族信託の設計・コンサルティング

(コンサルタント、主に家族信託に精通した専門家、弁護士・司法書士・行政書士が行います)

家族信託の設計・コンサルティングは、家を建てる際の設計に似ています。

どのような家を建てたいのか、希望や守りたいこと、親御さんの想いなどを明確にする段階です。

家族信託のみを作成する場合もあれば、遺言とセットで作成する場合もあります。

また、夫婦で信託を検討することもあります。

コンサルタントは、通常1回~3回程度の面談を行って、委託者の判断能力を見極め、理解しやすい契約書を作成します。

また、誰を信託の登場人物にするのか、信託を終了するタイミング、信託する財産の割合や承継先などを決定します。

さらに、遺言、任意後見、不動産の組み換え、保険などの手続きが必要かどうかを提案することもあります。

提案内容は、コンサルタントの専門知識や経験によって異なります。

実費の内容

どこに依頼しても、基本的に変わらない費用です。

主な内訳は以下の通りです。

- 家族信託の契約書作成費用

- 司法書士へ支払う費用(不動産を信託する場合)

- 公証役場でかかる費用

- 信託口口座の開設費用

家族信託の契約書作成費用

(弁護士、司法書士、行政書士が行います)

家族信託の契約書作成は、家を建てる工程に似ています。

設計が正しくても、建築工程に欠陥があれば、ひび割れや水漏れ、最悪の場合は倒壊する可能性もあります。

法律の専門家にも様々な分野があり、誰もが家族信託に精通しているわけではありません。

弁護士や司法書士が作成したからといって、必ずしも将来にわたって安全な契約書であるとは限りません。

重要なのは、信託法を深く理解し、正しい知識に基づいて契約書を作成することです。

将来の税務リスク、不測の事態発生時の対応、信託終了の可能性など、様々な専門知識が求められます。

私は、家族信託に精通した法律の専門家とチームになって、あなたをサポートいたします。安心してご相談ください。

司法書士へ支払う費用

(不動産を信託する場合)

- 信託登記費用

司法書士に支払う費用です。司法書士によって報酬額が異なります。

不動産の売買とは異なり、専門知識が必要な手続きです。 - 登録免許税

国に支払う税金です。

土地は固定資産税評価額の0.3%、建物は0.4%が税率となります。

(例)土地2,000万円、建物1,000万円の場合、登録免許税は合計10万円です。

※ 形式的には、受託者に所有権が移転しますが、実質的には受益権が所有権を有しているため、不動産取得税は発生しません。

公証役場でかかる費用

- 手数料: 信託する財産の評価額によって変動します。

日本公証人連合会「公証事務」12 手数料 - 印紙代: 200円

- 出張費用: 公証人が出張する場合、交通費実費と加算費用が発生します。

信託口口座の開設費用

金融機関によって費用は異なります。

- オリックス銀行: 55,000円

- 三井住友信託銀行: 預入額が3,000万円以上の場合は無料

- 地銀・信用金庫: 5万〜10万円程度

専門家のサポートを受ければ、安心して手続きを進められます

家族信託は初めての方が多く、手続きの内容や、親は手続きできるかなど、不安に思うのは当然です。

しかし、基本的なことを理解し、専門家のサポートを受ければ、安心して手続きを進めることができます。

大切なのは、家族信託を通して何を達成したいのか、家族間の信頼関係はどうかなど、重要なポイントを押さえることです。

難しい専門用語を覚える必要はありません。

あきらめないでください。

問題を先送りにしないでください。

すべての案件を私、横手彰太が責任を持って担当いたします。

あなたの家族の問題を明確にし、解決までしっかりとサポートします。

家族信託に精通した弁護士・司法書士・税理士と連携し、財産管理、法律、税務の各分野から総合的なサポートをご提供いたしますので、安心してご相談ください。

まずは一歩を踏み出すことで、あなたとご家族の将来が変わります。

不透明な介護・相続の問題が

解決するように、

あなたに寄り添いながら

シンプルでわかりやすい

家族信託を設計します。

お気軽にご相談ください。

\ お問い合わせもこちらから/

- 親子それぞれ1回ずつ、計2回まで無料でご相談いただけます。

- オンライン相談に加え、ご希望に応じて出張相談も承ります。

(交通費は別途ご負担いただきます)